De Belasting over Toegevoegde Waarde (BTW) zal per 1 januari 2023 worden ingevoerd. Dat blijkt uit de ontwerpwet BTW die dinsdag door de regering bij de Nationale Assemblee is ingediend ter behandeling.

Volgens het wetsontwerp geldt bij BTW een algemeen tarief van 15% in combinatie met 0% voor de uitvoer van goederen en het verlenen van diensten vanuit Suriname aan in het buitenland woonachtige of gevestigde afnemers. Het tarief van 0% is eveneens bij een selectie van goederen en diensten die tot de eerste levensbehoeften sfeer behoren. Hieronder vallen onder meer de levering van elektriciteit, water, kookgas, openbaar personenvervoer, diensten die door ziekenhuizen worden verricht, levering van geneesmiddelen en medische kunst- en hulpmiddelen, levensverzekeringen en ziektekostenverzekering. Vrijgesteld van BTW zijn onder andere de levering van brandstof, de levering van onroerende goederen en toegang tot openbare vermakelijkheden.

Uitdaging

In de Memorie van Toelichting op het wetsontwerp staat, dat de invoering van BTW past in de wereldwijd reeds decennia ingezette trend om een verschuiving te doen plaatsvinden van directe- naar indirecte belastingen. De meest landen beschikken reeds over een BTW-heffing. De invoering van BTW in Suriname staat niet ter discussie. De uitdaging is wel om een werk- en uitvoerbare BTW-heffing in te voeren. Reeds bij de invoering van de huidige omzetbelasting was de introductie van de BTW in het vooruitzicht gesteld. De BTW is een algemene consumptiebelasting.

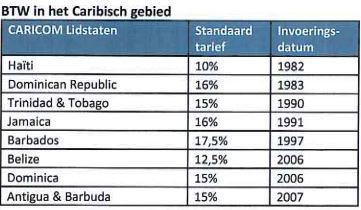

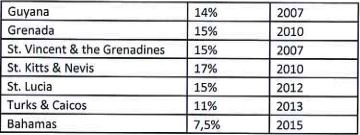

De verwachting is dat bij een correcte invoering van de BTW ongewenste inflatoire effecten op prijzen van goederen en diensten beperkt zullen blijven, zo staat in de Memorie van Toelichting. Dat is ook de ervaring geweest bij de invoering van BTW in andere landen. Met ondersteuning van de Centrale Bank van Suriname zijn projecties van BTW opbrengsten met een reële schatting van inflatoire effect en economische impact gepleegd. Op dit moment is Suriname het enig CARICOM-land zonder BTW-heffing.

De werking

BTW beoogt de particuliere consumptieve besteding van goederen en diensten hier te lande te belasten. BTW wordt niet rechtstreeks van consumenten, maar op indirecte wijze van ondernemers geheven.

De werking van de BTW heffing wordt met de volgende stappen weergegeven:

- De belastingplichtige ondernemers zijn aan de Belastingdienst verschuldigd, in rekening gebrachte BTW over vergoedingen ter zake door hun verrichte levering van diensten;

- De belastingplichtige ondernemers brengen op aan de Belastingdienst verschuldigde BTW in aftrek, betaalde BTW bij invoer en in rekening gebrachte BTW over vergoedingen terzake aan hun verrichte leveringen en diensten voor feitelijk bedrijfsmatig gebruik;

- Het saldo bedrag aan BTW dient dan op aangifte aan de Belastingdienst te worden voldaan;

- Door deze systematiek – aftrek voorbelasting – drukt bij belastingplichtige ondernemers feitelijk geen BTW;

- De ondernemers voldoet dus BTW over zijn toegevoegde waarde en daarom wordt de heffing aangeduid als een belasting op de toegevoegde waarden.

SS